你知道吗?到2023年底老牌配资平台,我国有3.1亿老年人靠着养老金度过晚年。在这庞大的群体中,有14196万退休人员领取养老金,另外还有17268万城乡居民在享受养老保险。在这种背景下,面对与职工养老保险类似的缴费和待遇模式,灵活就业者该如何确定缴费基数?这里面确实有很多需要注意的地方。

实际上,灵活就业者缴纳的社保与职工社保在待遇上并无差异,但在缴费方式和比例上存在区别。以缴费为例,灵活就业者需自行承担全部费用。这导致许多人感到困惑:是选择高基数缴费更划算,还是低基数更适宜?要解答这一疑问,我们必须从养老金的计算公式入手进行分析。

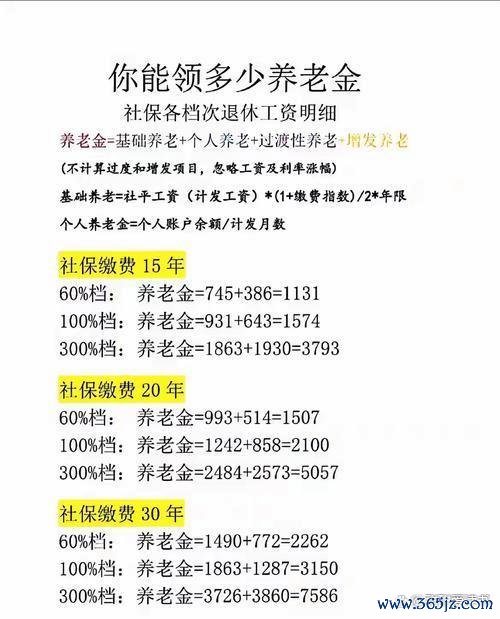

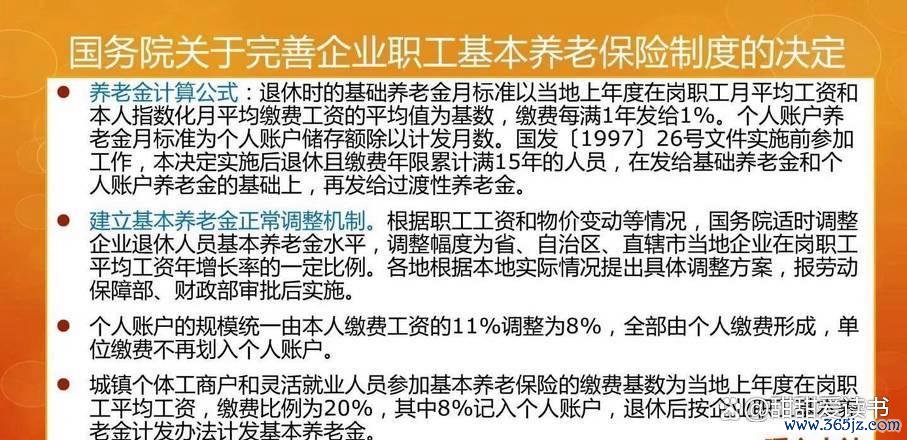

养老金待遇分为两部分,一是基础养老金,二是个人账户养老金。确定基础养老金,需参考退休前一年该地区在职员工月均工资及个人缴费工资的指数化月均数总和。每多一年工龄老牌配资平台,养老金金额便增长1%。此外,也可根据当地公布的养老金发放基数或城镇单位就业人员的全口径社会平均工资来计算。2024年,养老金的发放额度被定在6606元至12307元这个区间。展望2025年,这一发放标准有望继续提升。

老张和老李都是灵活就业者。老张选择了缴费率的六成,老李则选了三成。拿基础养老金来说,若按年计算缴费基数的上下限,老张的缴费率是0.6,他每年交的钱能让他获得社保平均工资的0.8%作为基础养老金;而老李缴费率更高,所以他得到的基础养老金也会更高。

养老金个人账户的金额计算方法是将账户现有资金除以退休时确定的月数。账户的资金是通过按照缴费基数的8%逐月累积的,这一累积与缴费基数密切相关。以3000元为缴费基数的60%档次,每月账户会累积240元;若选择300%的缴费档次,累积的资金自然会更加丰厚。另外,养老保险个人账户中剩余的资金在未全部领取前,是可以被继承的。关于这个问题,高缴费基数显然更有优势。老张和老李的情况相仿,若他们俩都能长寿,那么老李的养老金将来可能会远超老张。根据调查数据,以300%的缴费比例(以60岁退休为例),领取的养老金大约是按60%缴费比例领取的养老金的3.35倍。

从不同角度分析,一些专家认为,虽然一开始高缴费基数意味着更大的投入,但长远来看,回报却相当丰厚,这对确保退休生活质量有着显著帮助。例如,一位专家在直播时向观众展示了例子,说明选择高缴费基数,退休后能领到的养老金会相应增加。然而,对此,网友们的意见并不统一。一些网友认为,考虑到自己收入不稳定,选择较低的缴费基数可以缓解目前的经济压力。他们在论坛上抱怨道:“我的月薪并不高,得优先保障日常开销,哪里还敢冒险选择高缴费基数!”

退休后,养老金每年都会有所提升。提升方法有三种:一是每人增加相同数额;二是根据缴费时间长短来调整,缴费时间越长,增加的金额就越大,且这增加的金额与养老金总数无关;三是与养老金总数挂钩,增加的金额仅与养老金总数相关,与缴费基数无直接关联。此外,对于年纪较轻和居住在偏远地区的退休人员,我们也会给予特别的关怀。丧葬补助的标准是统一的,大多数获得遗属抚恤金的人,这笔钱大约等同于去世前一年该省城市居民平均每月能支配的收入,领取期限为九个月。

灵活就业者在确定缴费金额时,确实需要全面考虑。选择较高的缴费基数老牌配资平台,将来领取的养老金会更多,但前期经济负担会加重;若选择较低的缴费基数,当前的经济压力会小一些,但养老金可能不足以应对日常生活。每个人都需要根据自己的收入水平、经济状况和养老计划来做出恰当的决定。换个角度想,若你身处灵活就业的状态,那么你更偏爱较高的缴费基数,还是较低的缴费基数?

鸿岳资本提示:文章来自网络,不代表本站观点。

配资网股票配资 恩佐·费尔南德斯转会皇马梦碎?四大备选下家浮出水面

配资查官网 “带入考场即构成作弊”!高考安检新变化,多地提醒

专业配资知识官网 最可怕的父亲视线:为了留住她,他对女儿进行了“版本降级”